近日,光纤光缆企业财报悉数出炉。从2014上半年的财报数据来看,在信息通信需求持续扩张的大势下,光纤光缆行业长期面临的“产能过剩”困局有所缓解,与海外市场的突破相结合,光纤光缆企业的收入、利润稳中有升。但是,“价格战”依然严峻,光棒成为厂商进一步压缩成本的着力点。

困局稍缓

受4G网络建设、“宽带中国”战略以及数据中心对于高速连接需求的拉动,2014年上半年国内光纤光缆需求量同比2013年有所增长,带动光纤光缆企业的稳健发展。

从已发布财报的主要厂商的数据来看,其中,亨通光电实现营业收入40.27亿元,同比增长12.28%,净利润8.65亿元,同比增长1.49%。通鼎光电实现营业收入14.44亿元,同比上升9.97%,净利润1.26亿元,同比上升2.3%。而在烽火通信的整体财报中,由光纤和线缆带来的营利收入约为12.97亿元,较上年略有下降,但利润反而有所增长,约为2.99亿元,同比增长3.71%。

与之相比,中天科技增长势头最为明显,实现营业收入39.43亿元,同比增长21.36%,净利润3.63亿元,同比增长达到58.63%。

外销拉动增长

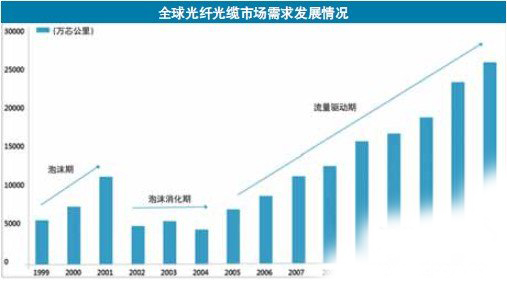

根据全球光纤光缆市场的发展趋势,在2001年前的全球光纤市场泡沫性爆发之后,光纤光缆市场在全球范围内经过了3年的泡沫消化期,在2005年开始进入流量驱动的增长期,之后全球光纤光缆市场一直缓慢增长。对应国内市场,从2012年至今,光纤“供不应求”的美好泡沫破碎之后,国内光纤光缆市场正在经历泡沫消化期到流量驱动期的过渡。

据统计,2014年上半年,中国光缆需求与去年同期相比增加4%。与国内需求的缓慢增长相呼应,全球光纤光缆市场的需求也有增长。从全球范围来看,2013年世界光缆市场整体增长超过2%,反映了广泛的市场趋势,专家预计全球市场今年仍会增长,也许速度不会很快。

价格隐疾依然存在

但是,从整个市场来看,“产能过剩”的压力虽稍有缓解,却依然严峻,竞争力的增强并不意味着厂商的日子就好过了。市场需求的扩大适度缓解了光纤光缆企业的压力,但另一方面,产业高速发展背景下依然存在着巨大的隐忧。

虽然在2014年,运营商的投资规划统计显示,三大运营商的整体投资增幅达到历史新高,4G的大规模扩展给产业带来迅速发展。因此有分析机构认为,2014年,国内光纤需求会飙升,运营商投资的拉动会消化掉此前的“产能过剩”。调研机构LightCounting在2014年7月发布的2015-2018年光通信市场预测报告中显示,2014年主流运营商的营收和资本支出看上去注定要大幅增长,其中营收预计增长5%,资本支出增长高达11%,而光通信领域的业绩也会创造记录。报告中预测,2014光纤光缆的销售额增长将接近15%,未来市场增长率在2015-2018年平均增长约10%。

地址:湖南省长沙市雨花区朝晖路金鸿宇19楼f

电话:151-1145-0662

网址:www.csglkj.com

公司地址 湖南省长沙市雨花区朝晖路金鸿宇19楼 电话:151-1145-0662 版权所有:版权所有 湖南光联光电科技有限公司 丨湘ICP备14006976号-8